Nuevo plan de facilidades de pago RG ARCA 5711/2025

Conceptos comprendidos

Obligaciones vencidas y multas aplicadas hasta el 30 de abril de 2025, inclusive correspondientes a:

a) Obligaciones impositivas y de los recursos de la seguridad social, incluidos sus accesorios.

b) Retenciones y percepciones impositivas.

c) Obligaciones aduaneras por tributos a la importación o exportación y liquidaciones de los citados tributos comprendidas en el procedimiento para las infracciones, así como sus intereses.

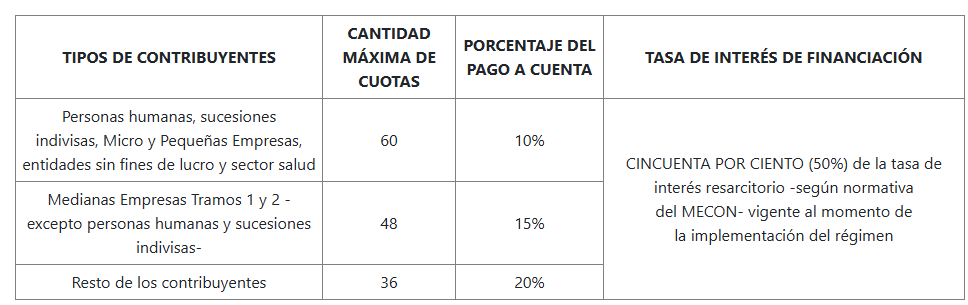

Tipos de Contribuyentes

a) Personas humanas y sucesiones indivisas.

b) Micro, Pequeñas y Medianas Empresas -Tramos 1 y 2- con “Certificado MiPyME” vigente a la fecha de adhesión al régimen, con la caracterización correspondiente en el “Sistema Registral”. (las personas humanas o sucesiones indivisas que revistan el carácter de Medianas Empresas -Tramos 1 y 2-, quedarán comprendidas en el inciso a).

c) Entidades sin fines de lucro que se encuentren registradas en ARCA al momento del acogimiento al régimen bajo alguna de las formas jurídicas que se indican en el inc, c) art. 4 de la RG.

d) Contribuyentes pertenecientes al sector de salud que se encuentren caracterizados en el “Sistema Registral” con el código “533”.

e) Resto de los contribuyentes no comprendidos en los puntos precedentes.

Acogimiento

A partir del 1° de Julio al 30 de diciembre de 2025

Cantidad de cuotas, pago a cuenta y tasa de financiación

Características generales

– Las cuotas serán mensuales, iguales y consecutivas y su monto se calculará aplicando la fórmula que se consigna en el micrositio denominado “Mis Facilidades”.

– El monto mínimo del pago a cuenta y de cada cuota será de PESOS DOS MIL ($ 2.000.-).

– Los intereses resarcitorios y punitorios calculados por el sistema, a partir de la incorporación de una obligación vencida a la fecha de adhesión, no podrán ser modificados por el contribuyente y/o responsable.

– La fecha de consolidación de la deuda será la correspondiente al día de la cancelación del pago a cuenta, lo que generará la presentación automática del plan.

– La presentación del plan será comunicada al contribuyente a través del Domicilio Fiscal Electrónico.

– No existirán restricciones en la cantidad de planes de facilidades de pago a presentar.

– Lo relativo a las deudas que se encuentren en discusión administrativa, contencioso-administrativa o judicial y en ejecución fiscal, se regirán por lo establecido en la Resolución General N° 5.321 y sus modificatorias.

– La adhesión al régimen tendrá como efecto la renuncia a la acción y/o derecho de repetición a que se refieren el artículo 81 de la Ley N° 11.683 y el Código Aduanero Ley N° 22.415

Ingresos Brutos. Resolución AGIP 256/2025. Devolución expeditiva de los saldos a favor . Mejoras en el procedimiento

A partir del 23 de junio de 2025, os contribuyentes o responsables del Impuesto sobre los Ingresos Brutos podrán solicitar la devolución expeditiva de los saldos a favor en el tributo si reúnen los siguientes requisitos:

– Haber presentado todas las Declaraciones Juradas del Impuesto sobre los Ingresos Brutos.

– El saldo a favor acumulado sea menor o igual a $10.000.000.

– Inexistencia de deuda judicial, y como agente de recaudación, incluyendo multas.

– No estar en estado de concursado o fallido.

– No registrar un cargo de fiscalización abierto.

– No haberse acogido a planes de facilidades de pago que se encuentren vigentes.

– No estar inscripto en los diversos Distritos Económicos y/o Regímenes de Promoción Económica vigentes.

– No haber obtenido una devolución por este mismo procedimiento, dentro de los 90 días del pedido anterior, conforme la reglamentación que dicte la Dirección General de Rentas.

– Inexistencia de deuda en gestión administrativa correspondiente a los tributos y gravámenes recaudados por la AGIP.

AGIP. Compensación de Saldos a favor entre Impuestos

AGIP informó por su página web y otras redes sociales, que los contribuyentes del Impuestos sobre los Ingresos Brutos, podrán utilizar los saldos a favor originados en dicho impuesto para cancelar deudas de los impuestos Inmobiliario/ABL, Patentes e Ingresos Brutos.

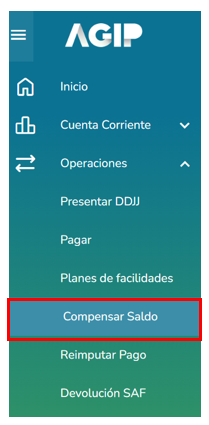

Accediendo con Clave Ciudad a la Nueva Cuenta Corriente Tributaria, deberá:

Ingresar a:

Y en el menu que se desplega al costado, seleccionar “operaciones” – “compensar saldos”

Luego, selecciona la deuda y el saldo disponible a compensar. El proceso se realiza automáticamente e impacta en el sistema de manera instantánea.